عدم اخذ مالیات از مسکن چه تبعاتی خواهد داشت؟

۱۲:۱۸ | ۱۳۹۸/۱۲/۱۹

به گزارش اخبار ساختمان، در کتاب «مالیات بر عایدی املاک؛ راهکار حذف سوداگری از بازار مسکن» که اخیرا توسط شبکه تحلیل گران اقتصاد مقاومتی منتشر شده، بخش هایی از پیامدهای منفی نبود مالیات بر عایدی مسکن در کشور بر اساس آمارها و اطلاعات بررسی شده است.

تغییر ماهیت املاک مسکونی از کالای مصرفی به کالای سرمایهای

در این کتاب آمده بر اساس سرشماری نفوس و مسکن در بازه زمانی 1385-1395 با احتساب تعداد خانههای خالی و شبه خالی و افزودن آن به آمار خانههای دارای سکونت دائم، در این بازه ده ساله حدود ۱۰.۵ میلیون واحد مسکونی به موجودی مسکن کشور اضافه شده؛ اما تنها ۲.۴ میلیون خانوار صاحب مسکن جدید شدهاند.

بنابراین ۷۷ درصد تقاضای موجود در بازار املاک مسکونی کشور طی ۱۰ سال اخیر که به خرید منجر شده، به قصد سکونت نبوده و تنها ۲۳ درصد آن برای سکونت انجام شده است. در واقع طی سالهای اخیر، مسکن از یک کالای مصرفی به یک کالای سرمایهای تبدیل شده و همین مسئله، فاصله مردم با خرید مسکن و نوسانات قیمتی آن را در پی داشته است.

این در حالی است که بر اساس آمارها، در بازه سرشماری 1355 تا 1365 نزدیک به 80 درصد از تقاضای بخش مسکن، تقاضای مصرفی بوده است. اما این ترکیب طی 30 سال گذشته به نفع تقاضای سرمایهای تغییر کرده است.

دلیل اصلی غلبه تقاضای سوداگرانه و سرمایهای بر تقاضای مصرفی در بخش مسکن، عدم وجود قوانین کنترلی در این زمینه از جمله مالیات بر عایدی سرمایه بوده است؛ اخذ چنین مالیاتی، سوداگری در بازار مسکن را از صرفه انداخته و مسکن را از یک کالای سرمایهای به کالای مصرفی تبدیل میکند.

رشد غیرمتعارف قیمت املاک مسکونی نسبت به سایر کالاها

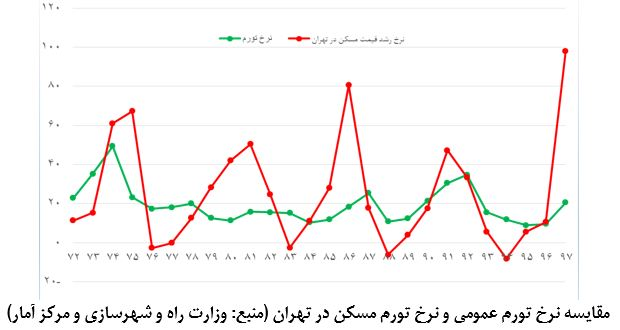

علاوه بر این، مطالعه روند بازار املاک مسکونی طی ۱۹ سال گذشته، رشد غیر متعارف قیمت مسکن در بعضی از سالها نسبت به سالهای دیگر را نشان میدهد. این رشد قیمت هیچ تناسبی با نرخ تورم عمومی نداشته و بهصورت جهشی اتفاق افتاده است.

علاوه بر این، نرخ رشد قیمت مسکن در دورههای بلندمدت فاصله زیادی با نرخ تورم عمومی دارد؛ به طوری که میانگین نرخ تورم عمومی از سال ۱۳۷۷ تا ۱۳۹۵ معادل ۱۶.۹۱ درصد، اما نرخ تورم مسکن در همین بازه زمانی ۲۴.۷۵ درصد بوده است.

در ادامه این کتاب آمده است که در 25 سال اخیر، خرید و فروش زمین و مسکن از هر بخش دیگری حتی طلا یا ارز سودآورتر بوده است. طبق دادههای وزارت راه و شهرسازی، طی دوره 1371 تا 1394 در شهر تهران، بهای زمین 128 برابر، مسکن 88 برابر و اجارهبهای مسکن 106 برابر افزایش یافته است؛ درحالیکه طی این مدت شاخص بهای کالاها و خدمات مصرفی 67 برابر شده است.

به عبارت دیگر، بهای زمین 2 برابر، مسکن 1.4 برابر و اجارهبها 1.7 برابر سطح عمومی قیمتها افزایش یافته است. این در حالیست که طبق گزارشهای بانک مرکزی و وزارت راه و شهرسازی جمهوری اسلامی ایران، در دوره 1371 تا 1394 بهای دلار تقریبا 23 برابر و بهای سکه 75 برابر شده است. در صورتی که ابزار مالیات بر عایدی سرمایه در بخش املاک مورد استفاده قرار گرفته بود، امکان چنین سودآوری خارج از منطقی وجود نداشت و این کالای حیاتی، تغییرات توجیه پذیرتری را تجربه میکرد.

کاهش پیشبینی پذیری در خرید و ساخت ملک

همانطور که از نمودار نرخ تورم مسکن استخراج میشود، سازندگان و خریداران واقعی به دلیل عدم ثبات بازار، قادر به تصمیمگیری در خصوص ساخت و خرید ملک نبوده و نیستند. به عبارت دیگر برنامهریزی خریداران املاک مسکونی با وجود جهش های ناگهانی و نوسانات قیمتی، محقق نمیشود. به عنوان نمونه سرپرست خانواری که سالها درآمد خود را به منظور خرید خانه و صاحب خانه شدن پسانداز میکند، رشد یکباره و ناگهانی قیمتها او را از دستیابی به مسکن محروم میسازد که این مسئله آسیبهای اقتصادی و اجتماعی بسیاری در اقشار ضعیف و متوسط جامعه به دنبال دارد.

این مسئله زمانی بیشتر ملموس خواهد شد که کشورهای فاقد نظام مالیات بر عایدی املاک مانند نیوزلند نیز به دلیل وجود نوسانات قیمتی در این بازار، خواهان اعمال این پایه مالیاتی در کشور خود هستند. در گزارش مشترک خزانهداری و وزارت درآمد داخلی نیوزیلند در سال ۲۰۱۲ در مورد مالیات پسانداز و درآمد سرمایهگذاری، آمده است: «خزانهداری در مطالعات خود به این نکته دست یافته است که یک نظام جامع مالیات بر عایدی سرمایه یا مالیات بر ارزش زمین برای بالا بردن کارایی و اصلاحات نظام مالیاتی لازم است».

افزایش فاصله خانوار با خرید ملک مسکونی

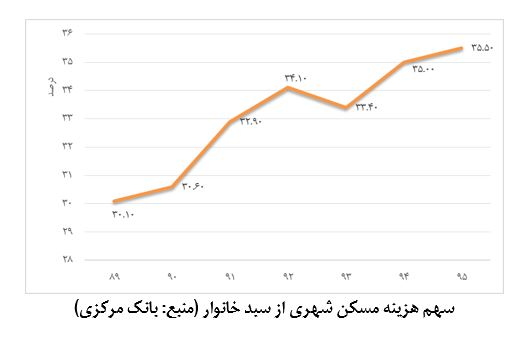

پیامد منفی دیگری که در نبود مالیات بر عایدی مسکن اتفاق افتاده افزایش سهم مسکن از سبد خانوار است. مسکن در سبد کالایی خانوار به عنوان یک کالای اساسی محسوب میشود و در مقاوم سازی اقتصاد خانوار نیز اهمیت بالایی دارد. یک خانواده دارای مسکن ملکی، در رفع سایر نیازهای خود اعم از خوراک و پوشاک و ... حتی در سخت ترین شرایط، با مشکل قابل توجهی مواجه نمیشود و به گونهای میتواند آن را مرتفع نماید؛ اما در صورتی که همین خانواده مسکن ملکی نداشته باشد، تحت بیشترین فشارها قرار میگیرد.

بر اساس گزارش منتشر شده از سوی بانک مرکزی در سال 1395 در مورد هزینه خانوارهای شهری، سهم هزینهای مسکن در سبد خانوار به رقمی حدود 35.5 درصد رسیده است. این شاخص در دهکهای پایینتر به حدود ۸۰ درصد نیز میرسد. این درحالیست که بر اساس آمارهای سازمان همکاری اقتصادی و توسعه سهم هزینهای مسکن در سبد خانوار در همه کشورها یکسان نبوده و بین 15 تا 28 درصد در کمترین و بیشترین حالت قرار دارد.

همچنین بر اساس اطلاعات ارائه شده از سوی وزارت راه و شهرسازی در سال 1394، شاخص دسترسی به مسکن شهری برای یک واحد با ذخیره تمام حقوق سالانه خانوار در سال 1371، معادل 6 سال بوده است که این شاخص بر اساس اطلاعات به دست آمده از صندوق بینالمللی پول و بر مبنای تأثیر نقش ارزش پول به نسبت قیمت خرید مسکن در ابتدای سال ۲۰۱۹ میلادی (سال 1397) به بیش از 16 سال افزایش یافته است. این در حالیست که بر اساس سند چشمانداز ۱۴۰۵ وزارت راه و شهرسازی، رقم مناسب برای این شاخص حداکثر ۵ سال است.

همچنین این شاخص برای گروههای کمدرآمد بر اساس آمار سال 1396 و پیش از رشد 100 درصدی قیمت مسکن در سال 1397، برابر ۱۹ تا ۳۶ سال بوده است که نشان میدهد دهکهای پایین به تنهایی و بدون حمایتهای اجتماعی و نقشآفرینی دولت، هرگز قادر به تأمین مسکن مورد نیاز برای سکونت خود نخواهند بود.

افزایش اجارهنشینی در مقابل کاهش مسکن ملکی

از دیگر شاخصهای مهم در بخش مسکن که در نبود مالیات بر عایدی املاک دچار بحران شده است، شاخص خانوارهای دارای مسکن ملکی است. بر اساس سرشماریها این شاخص که از سال 1335 تا 1365 روند رو به رشدی داشت، با حذف قوانین فصل املاک بین سالهای 1366 تا 1380 و فراهم شدن زمینه برای ورود تقاضای غیرمولد و سوداگرانه در بازار، روند نزولی پیدا کرد و منجر به افزایش قیمت زمین و مسکن و کاهش قدرت خرید در اقشار و دهکهای متوسط رو به پایین جامعه شد.

به این ترتیب خانوارهای دارای مسکن ملکی از 77 درصد در سال 65 به میزان 60 درصد در سال 1395 کاهش یافته است. حال آنکه در مقیاس شهری، تنها 54 درصد از خانوارهای شهری دارای مسکن ملکی هستند.

فارس