نگرانی مزدبگیران از رشد احتمالی اجاره ها

۰۹:۵۰ | ۱۳۹۹/۰۲/۰۸

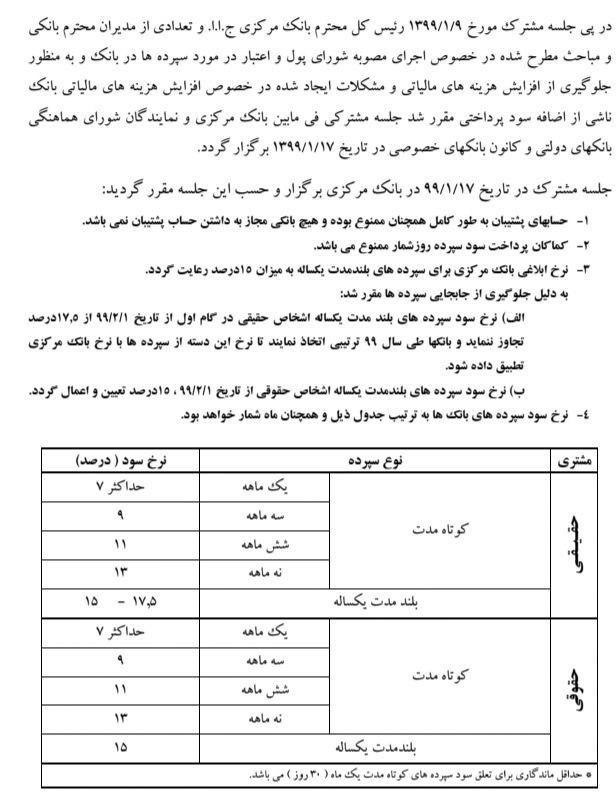

به گزارش اخبار ساختمان، دولت در اقدامی غیرمنتظره، از اول اردیبهشت ماه، نرخ سود بانکی را کاهش داد؛ از ابتدای فروردین ماه، زمزمههای کاهش سود بانکی، جسته و گریخته به گوش میرسید اما در آن زمان، بانک مرکزی گمانهزنیها و اخبار غیررسمیِ مربوطه را تکذیب کرد تا اینکه در نهایت، اول اردیبهشت، از بستهی جدید سیاستهای مالی دولت، رونمایی شد.

اخبار ضد و نقیض

در هفدهم فرودین ماه، رسانهها از توافقنامهای بدون سربرگ و امضا خبر دادند که طی آن مقرر شده بود سود بانکی از اول اردیبهشت ماه، به ۱۵ درصد کاهش یابد. در این برگه منتشر شده آمده بود که سود روزشمار کماکان ممنوع است و مقررات جدیدی برای سرمایههای مالی سپردهگذاران وضع شده است.

در همان روز، بانک مرکزی این خبر را تکذیب کرد اما دوشنبه (اول اردیبهشت) اعلام شد که مدیران عامل بانکها در توافق با بانک مرکزی، نرخ سود بانکی را به ۱۵ درصد کاهش دادند و نرخ سود سپردههای کوتاهمدت نیز از ۱۰ به ۸ درصد کاهش یافته است. البته طبق مصوبه جدید، بانکها این امکان را دارند که در قالب گواهی سپرده، نرخ سود ۱۸ درصد به مشتریان ارائه دهند.

پس از اعلام این مصوبه، برخی از بانکها با ارسال پیامک به مشتریان خود، اعلام کردهاند که حساب سپرده قبلی آنها که نرخ سودی بالاتر از ۱۵ درصد دارد، در زمان سررسید، بسته شده و برای دوره جدید، نرخ ۱۵ درصدی ملاک عمل قرار خواهد گرفت.

نگرانی ها از کاهش سود بانکی

باید دید کاهش سود بانکی، چه تاثیری در فضای ملتهب اقتصاد ایران دارد؛ گرچه در یک اقتصادِ «ایمن» و با دورنمای رو به رشد، کاهش سود بانکی علی الاصول میتواند منجر به افزایش سرمایهگذاری در بخشهای صنعت، تجارت و خدمات شده و به رشد تولید کمک کند، اما در اقتصاد ایران که امنیت سرمایهگذاری وجود ندارد و موانع بسیاری بر سر راهِ سرمایهگذاران خصوصی هست، کاهش غیرمترقبه سود بانکی در شرایطی که دولت با کمبود نقدینگی و عدم تراز بودجه سالیانه مواجه است، تا حدود بسیاری نگرانکننده است.

کاهش یکبارهی سود بانکی، سوالات و ابهامات متعددی را پررنگ میکند: آیا با در نظر گرفتن فضای معیوب اقتصاد، هیچ تضمینی وجود دارد که اگر سپردهگذاران رغبتی به نگه داشتن سپردههای خود در بانکها نداشته باشند، سرمایه خود را به سمت سرمایهگذاری مولد سوق بدهند؟ آیا سرمایههای آزاد شده از بانکها، به سمت بازار ارز و طلا سرازیر نخواهد شد و درنتیجه با افزایش تقاضا برای این کالاهای سرمایهای به خصوص ارز، باز هم باید منتظر موج گرانی ارز و گرانی سایر کالاها به دنبال آن باشیم؟ آیا بخشی از این سرمایههای آزاد شده به سمت بازار مسکن نخواهد رفت و به این ترتیب ما باز هم شاهد بالا رفتن اجارهخانهها در سال جاری نخواهیم بود؟

در شرایطی که بخش عمدهای از مزدبگیران، با آمدن کرونا بیکار شدهاند (فقط ۷۵۰ هزار نفر در سامانه بیمه بیکاری ثبتنام کردهاند) و بخش بزرگی از طبقه خرده بورژوایِ صاحب کسب و کارهای خُرد نیز سود متعارف خود را به دلیل بحران کرونا از دست دادهاند، همین یک قلمِ آخر یعنی «افزایش اجاره بهای مسکن به دلیل کاهش سود بانکی» به اندازه کافی نگرانکننده است؛ این نگرانی چندان بیراه و بدون جهت هم نیست؛ در روزهای اخیر، نایب رئیس اتحادیه مشاوران املاک از احتمال ورود نقدینگی در پی کاهش سود سپرده بانکی به بازار مسکن و همچنین افزایش اجاره بها در ماههای آینده خبر داده است.

به گفته حسام عقبائی، با کاهش سود سپردههای بانکی، این دغدغه وجود دارد که بخشی از نقدینگی سرگردان وارد بازار مسکن شود که بتوانند در آن نابسامانی ایجاد کنند و قیمتها به یکباره دچار جهش شود.

بنابراین نگرانی عمده مزدبگیران از این است که سیاست ناگهانیِ «کاهش سود بانکی» منجر به ایجاد تورم مازاد در سبد کالاها و خدمات زندگی شود؛ تورمی که همین اکنون هم از مرز ۴۰ درصد فراتر رفته است.

و مساله مهم دیگری هم وجود دارد: هدف دولت از این اقدام چیست؟ دولت در روزهای گذشته اقدام به عرضه اوراق قرضه و همچنین عرضه سهام شرکتها در بورس کرده است؛ آیا هدف اصلی از کاهش سود بانکی، رهاسازی نقدینگی انبوهِ سپردهگذاران بانکی با هدف سرمایهگذاری آنها در بازار بورس یا خرید اوراق قرضه نیست؟ آیا دولت به این طریق قصد ندارد با لطایفالحیل، کمبود بودجه خود را جبران کرده و نقدینگی ریالی به وجود بیاورد؟!

در عین حال، در شرایط کرونایی کشور که بنگاههای تولیدی به خصوص بنگاههای کوچک و متوسط، بیش از هر زمان دیگر، نیاز به تهیلات بانکی دارند، آیا تمهیداتی برای حفظ سرمایههای قابل واگذاری بانکها اندیشیدهاند؛ اگر بخشی از سپردهگذاران، پولهای خود را از بانک خارج کنند، آیا اعتبار مورد نیاز برای اعطای تسهیلات درازمدت به تولید، در صندوق بانکها باقی میماند؟

آیا استدلالها صحیح است؟

علی دینی ترکمانی (کارشناس مسائل اقتصادی) در رابطه با دلواپسیهای اقتصادیِ کاهش نرخ سود بانکی میگوید: چه استدلالهایی پشت این سیاست پولی- اعتباری میتواند وجود داشته داشته باشد. اوّل، تشویق سرمایهگذاری و تولید. در نگاه متعارف اقتصای نئوکلاسیکی، سود بانکی عامل تعیینکننده اصلی سرمایهگذاری است. بنابراین، فرض میشود با کاهش آن انگیزه برای سرمایهگذاری، بیشتر میشود. در نگاه غیرمتعارف کینزی و پستکینزی، سرمایهگذاری، اوّل تابعی از تغییرات تولید و سپس نرخ سود بانکی است. یعنی، اوّلی، سرمایهگذاری را صرفا پدیدهای قیمتی میبیند و دومی ترکیبی از مقداری تولید و قیمتی سود بانکی. اجزای تولید ملی عبارت است از مخارج مصرفی خانوارها، سرمایهگذاری بخش خصوصی، مخارج مصرفی و سرمایهگذاری دولت، و خالص صادرات و واردات. بنابراین، افزایش هر کدام از این موارد ازجمله سرمایهگذاری موجب افزایش تولید ملی میشود. در نگاه کینزی و پستکینزی، رابطه یکسویه نیست. دو سویه است. یعنی افزایش تولید ملی نیز از طریق کارکرد ضریب فزاینده، به صورت دومینویی، موجب افزایش سرمایهگذاری و مصرف میشود.

اما به گفته او، دو عامل موجب میشود که کاهش سود بانکی، مشوق تولید و سرمایهگذاری در ایران نباشد:

«الف: نااطمینانی به آینده و تاثیر قویتر آن بر سرمایهگذاری. مادامی که چشمانداز آینده اطمینانبخش نباشد، انگیزه برای سرمایهگذاری از طریق کاهش نرخ سود بانکی چندان تقویت نمی شود. نااطمینانی با بازگشت اصل سرمایه مرتبط است و نرخ سود با بازده آن. در جایی که بدلیل نااطمینانی به آینده، خروج سرمایه قوی است، کاهش نرخ سود بانکی تاثیر جدی بر سرمایهگذاری نمی تواند داشته باشد.

ب: پایین بودن بهرهوری سرمایه و تاثیر ضعیف آن بر رشد تولید و درآمد ملی. تجربهی سالهای بلند گذشته نشان میدهد که بهرهوری سرمایه بسیار پایین است. پروژههای ناتمامی چون بزرگراه تهران - شمال، مصداق برجستهای از فرآیند انباشت سرمایه فشل است. این بهرهوری ضعیف یکی از دلایل اصلی مطالبات معوقه بانکی است. تسهیلات بانکی قفل شده در پروژههای سرمایهگذاری ناتمام معادل است با مطالبات معوقه یا بهتر است بگوییم سوخت شدهی بانکی.»

دینی ترکمانی، نگرانی دیگری نیز مطرح میکند: «این سیاست میتواند در جهت ایجاد جذابیت برای اوراق قرضهای باشد که ممکن است در روزهای آینده با هدف پوشش کسری بودجه دولت منتشر شود. اگر نرخ سود بانکی کاهش نیابد، طبعا، برای جذاب کردن اوراق قرضه، نرخ آن باید بیش از ۲۰ درصد تعیین شود. امّا، چنین نرخگذاری هر چند از منظر مدافعان واقعی کردن نرخها ( از جمله متناسب کردن نرخ سود بانکی با نرخ تورم) توجیه دارد، احتمالا از منظر بانک مرکزی، در شرایط جاری، میتواند با علامت دادن به بازارها، موجب تشدید تورمی بشود که همین امروز به بیش از ۴۰ درصد رسیده است. در عین حال، میزان جانشینی اوراق قرصه به جای سپردهها، ممکن است به ازای برای مثال ۴ درصد تفاوت در نرخ بالا (۱۸ درصد نرخ سود سپرده بلندمدت و ۲۲ درصد نرخ بازدهی اوراق)، کمتر از همین تفاوت در نرخی پایین تر (۱۵ درصد نرخ سود سپرده بلندمدت و ۱۹ درصد نرخ بازده اوراق) باشد. به زبان فنی اگر کشش جانشینی میان ایندو در نرخ های بالاتر کمتر باشد، ترجیح سیاستگذار این خواهد بود که تفاوت را در دامنهی پایینتری اعمال کند تا میزان کشش، بیشتر و اوراق قرضه در مقدار بالاتری، به ازای تفاوت یکسانی در نرخها، جانشین سپردهها شود.»

عواقب چیست؟

اما عواقب عینی این سیاست در زندگی مردم چیست؛ به گفته دینی ترکمانی، پیامدهای سیاست کاهش سود بانکی را میتوان در چند دسته برشمرد:

۱. تغییر ترکیب سپردههای بانکی (کاهش سپردههای بلندمدت و افزایش سپردههای کوتاهمدت). یعنی کاهش توانایی تسهیلات دهی شبکهی بانکی.

۲. افزایش تقاضا برای داراییهای دیگر ازجمله سهام و اوراق قرضه و ارز و طلا و ماشین و در نتیجه احتمال افزایش شاخص قیمت در این بازارها از این محل.

۳. کاهش درآمد سپردهگذارانی که به دلایلی چون ناآشنایی با بازارهای دیگر یا ریسک پذیری کم، تنها امکان سپرده را پیش رو دارند.»

در مجموع، یک سیاستگذاری اقتصادی –هرچند روی کاغذ و در تئوری درست باشد- باید در یک بستر متجانس و هم افزا مطرح و در دستور کار قرار بگیرد تا اثرات مثبت آن نمودار گردد؛ وقتی زیرساختها فراهم نیست، هر اقدام ظاهراً مثبتی به چشماندازِ عقوبتی تلخ میانجامد. وقتی فضای سرمایهگذاری سالم موجود نیست، دود کاهش سود بانکی در چشم ابرسپردهگذاران و صاحبان سرمایههای ریالی نمیرود ولی ممکن است در چشم مردم عادی و فرودستان برود.

با همه اینها، به نظر میرسد دولت به هر طریق سعی میکند تا کمبود بودجه سالیانه خود را با سرمایههای ساکن رفع و رجوع کند؛ آیا بازار اوراق قرضه، در ماههای پیش رو رونق خواهد گرفت؟! از سوی دیگر، سیاست کاهش سود بانکی در بستر عدم اطمینان به آیندهی سرمایهگذاری، میتواند منجر به هجوم سرمایه به بازار ارز یا مسکن شود و دوباره نرخ اقلام سبد خانوار افزایش یابد؛ آیا در این شرایط سخت کرونایی، باید بازهم منتظر بالا رفتن نرخ تورم باشیم؛ آیا با سیاستهای نابهنگام دولت، امسال ارقام تورمی، از مرز ۴۰ و ۵۰ درصد، عبور خواهد کرد؟!

ایلنا