نرخ رشد ماهانه ۸.۵ درصدی قیمت مسکن

۰۹:۵۴ | ۱۳۹۸/۱۰/۲۶

به گزارش اخبار ساختمان، نرخ رشد ماهانه ۸.۵ درصدی قیمت مسکن طی آذرماه، که در مقایسه با میانگین ۱.۶ درصدی نرخ رشد ماهانه در هشتماهه ابتدای سال بسیار بالاست، سبب شده تا نرخ رشد سالانه قیمت مسکن (رشد قیمت مسکن در هر ماه نسبت به ماه مشابه سال قبل)که در شش ماه اخیر روند نزولی شدیدی داشته و از ۱۱۲ درصد در اردیبهشتماه به کمتر از ۴۰ درصد رسیده بود، دوباره افزایش یابد.

هرچند میانگین قیمت اسمی مسکن در شهر تهران طی آذرماه به رکورد جدیدی رسیده ، اما در مورد ارقام حقیقی (تعدیل شده با شاخص قیمت مصرف کننده)، موضوع متفاوت است و هنوز فاصله حدود ۱۰ درصدی با بالاترین سطح قبلی (در خرداد ۹۸) وجود دارد.

با توجه به انتظار افزایش نرخ تورم در ماههای آتی، عبور قیمت حقیقی مسکن از سقف قبلی خود، نیازمند رشد قابل ملاحظه قیمت مسکن خواهد بود.

افزایش محسوس قیمت مسکن در شهر تهران طی آذرماه با جهش میزان معاملات نیز همراه بوده به شکلی که تعداد معاملات آذرماه نسبت به ماه قبل ۱۳۴ درصد و نسبت به ماه مشابه سال قبل ۴۰ درصد افزایش یافته است.

افزایش همزمان قیمت و معاملات مسکن در آذرماه به معنای افزایش محسوس تقاضا در این ماه است.

با وجود افزایش قابل ملاحظه معاملات در آذرماه، مجموع معاملات در نهماهه ابتدای سال ۹۸ نسبت به دوره مشابه سال قبل با کاهش ۲۵.۶ درصد مواجه شده است. این موضوع به معنای آن است که خروج مسکن از رکود معاملاتی، نیازمند تداوم افزایش معاملات طی یک دوره چندماهه است.

در مورد ماهیت تقاضای ایجاد شده برای مسکن در شهر تهران طی آذرماه، به نظر میرسد که تقاضای مصرفی سهم زیادی در این موضوع نداشته است؛ بررسی قیمت اوراق تسهیلات مسکن طی آذرماه نشان میدهد که قیمت این اوراق تغییر چندانی نداشته است و هنوز هم در کمترین سطوح خود طی سالهای اخیر قرار دارد (مقایسه کنید با قیمت ۷۵ هزار تومانی این اوراق در بهار ۹۷) و با توجه به آنکه رابطه مستقیمی میان تقاضای مصرفی مسکن و تقاضا برای اوراق تسهیلات مسکن وجود دارد، به نظر نمیرسد که تقاضای مصرفی مسکن در آذرماه تغییر چندانی را تجربه کرده باشد.

شایان ذکر است؛ که حجم معاملات اوراق تسهیلات مسکن نیز در آذرماه تغییری نداشته است و نشانی از افزایش تقاضا مشاهده نمیشود. با توجه به آنکه کاهش پیوسته درآمد خانوار طی سالهای اخیر و افزایش قیمت مسکن، که موجب کاهش قابل ملاحظه قدرت خرید خانوار شده، اصلیترین عامل ایجاد شرایط رکودی در بازار مسکن بوده است، به نظر نمیرسد که تحریک تقاضای مصرفی مسکن به سادگی صورت گیرد و نیاز به بهبود شرایط درآمدی خانوار دارد.

شایان ذکر است با وجود افزایش ۲۵ درصدی سقف تسهیلات مسکن از محل اوراق در ابتدای دی ماه (براساس مصوبه شورای پول و اعتبار) هنوز تغییر مشهودی در شرایط بازار اوراق تسهیلات مسکن مشاهده نمیشود.

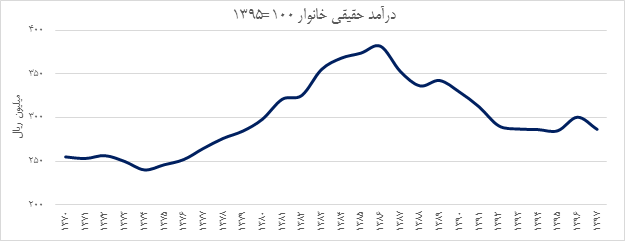

بررسی روند زمانی درآمد حقیقی خانوار نشان میدهد که از سال ۱۳۸۶ تاکنون درآمد حقیقی خانوار افت پیوستهای را تجربه کرده است و همین مساله، تاثیر زیادی بر کاهش تقاضای مصرفی خانوار برای مسکن داشته است.

با توجه به شرایط فعلی کشور و انتظارات مربوط به عملکرد تولید ناخالص داخلی در سال جاری و سال آینده نیز انتظار میرود که درآمد حقیقی خانوار باز هم کاهش یابد و لذا افزایش تقاضای مصرفی برای مسکن بسیار نامحتمل خواهد بود.

نکته مهم دیگر آنکه براساس دادههای طرح بودجه خانوار مرکز آمار ایران، در سال ۱۳۹۷ نسبت تملک مسکن در بین خانوارهای شهری معادل ۶۴.۱ درصد بوده که این رقم، کمترین میزان در دهه ۹۰ است.

بررسی اطلاعات مربوط به گزارش قیمت مسکن نقاط شهری در تابستان ۹۸ که توسط مرکز آمار منتشر شده نیز نشان میدهد که رابطه مستقیمی میان تولید ناخالص داخلی هر استان و میانگین قیمت مسکن وجود دارد به شکلی که میتوان گفت افزایش میزان درآمد سرانه، منجر به افزایش تقاضا برای مسکن خواهد شد و نتیجه آن افزایش قیمت مسکن خواهد بود. این موضوع به خوبی اثرات تقاضای مصرفی بر افزایش قیمت مسکن را نشان میدهد.

در واقع میتوان گفت که در کنار دادههای زمانی درآمد خانوار، دادههای مقطعی تولید ناخالص داخلی، وجود رابطه مستقیم میان قیمت مسکن و درآمد را تایید میکند. با ترسیم میانگین قیمت مسکن در برابر تولید ناخالص داخلی به تفکیک استانها، میتوان آنها را در سه دسته کمتر برخوردار، متوسط و برخوردار طبقهبندی کرد.

(آمار تولید ناخالص داخلی سرانه مربوط به آخرین دادههای در دسترس یعنی سال ۱۳۹۴ است. استان تهران نیز به دلیل فاصله قابل ملاحظه قیمت مسکن با سایر استانها، در نمودار قرار نگرفته تا جزئیات بیشتری مشخص شود).

با توجه به آنچه گفته شد، به نظر میرسد تقاضای مصرفی سهم زیادی در افزایش قیمت مسکن در آذرماه نداشته و تقاضای سرمایهگذاری یا سفتهبازانه، محرک اصلی رشد آذرماه بوده است.

در مورد چشمانداز بلندمدت سرمایهگذاری در مسکن نیز باید توجه داشت که دادههای تاریخی نشان میدهد که از ابتدای دهه ۷۰ تاکنون قیمت حقیقی مسکن رشد چندانی نداشته است و این کالای سرمایهای تنها توانسته که کاهش ارزش ناشی از تورم را جبران کند.

هرچند در برخی مقاطع کوتاهمدت نظیر سال ۸۶، قیمت حقیقی مسکن (به دلیل پیامدهای بیماری هلندی) افزایش چند برابری نیز داشته اما این رشد بنا به دلایلی نظیر افزایش بعدی تورم یا افزایش عرضه مسکن، به سرعت از میان رفته است.

در مورد جهش اخیر قیمت مسکن نیز، انتظار میرود که در سالهای ۱۳۹۹ و ۱۴۰۰ شرایط مشابهی ایجاد شود و قیمت حقیقی مسکن تا حدی کاهش یابد. شایان ذکر است که جهش قیمت حقیقی مسکن در سال ۸۶، همزمانی معناداری با افزایش درآمد حقیقی خانوار در آن سال داشته است.

بوبینا